Bản tin thuế tháng 6/2017

1. Một số sửa đổi về hóa đơn bán hàng hóa, cung ứng dịch vụ

Có hiệu lực thi hành từ ngày 12/06/2017, Thông tư số 37/2017/TT-BTC của Bộ Tài chính sửa đổi, bổ sung một số điều của Thông tư số 39/2014/TT-BTC nhằm tạo điều kiện thuận lợi cho người nộp thuế trong lĩnh vực sử dụng hoá đơn.

Với tinh thần tạo thuận lợi tối đa cho người nộp thuế khi sử dụng hóa đơn về hàng hóa, cung ứng dịch vụ Bộ Tài chính đã rút ngắn về thời hạn giải quyết của cơ quan thuế đối với một số thủ tục về hoá đơn của người nộp thuế bằng việc sửa đổi, bổ sung các nội dung sau:

►►► CÓ THỂ BẠN QUAN TÂM: Các loại thuế hiện hành tại Việt Nam

– 02 ngày làm việc kể từ khi nhận được văn bản đề nghị của DN, cơ quan thuế quản lý trực tiếp phải có ý kiến về điều kiện sử dụng hóa đơn tự in của DN.

– Nếu 02 ngày làm việc cơ quan quản lý thuế trực tiếp không có ý kiến bằng văn bản thì DN được sử dụng hóa đơn tự in.

– Nếu không có nhu cầu sử dụng hóa đơn quyển nhưng có nhu cầu sử dụng hóa đơn lẻ thì cơ quan thuế bán cho hộ, cá nhân kinh doanh hóa đơn lẻ một số theo từng lần phát sinh và không thu tiền.

2. Sử dụng hóa đơn điện tử

Bản tin thuế từ ngày 01/01/2018, các đối tượng sau sử dụng hoá đơn điện tử/hoá đơn điện tử có mã của cơ quan thuế cho hoạt động bán hàng hoá, cung ứng dịch vụ: Các đối tượng sử dụng hoá đơn điện tử/hoá đơn điện tử có mã của cơ quan thuế cho hoạt động bán hàng hoá, cung ứng dịch vụ:

Bản tin thuế từ ngày 01/01/2018, các đối tượng sau sử dụng hoá đơn điện tử/hoá đơn điện tử có mã của cơ quan thuế cho hoạt động bán hàng hoá, cung ứng dịch vụ: Các đối tượng sử dụng hoá đơn điện tử/hoá đơn điện tử có mã của cơ quan thuế cho hoạt động bán hàng hoá, cung ứng dịch vụ:– Doanh nghiệp được thành lập theo quy định của pháp luật trong khu công nghiệp, khu kinh tế, khu chế xuất, khu công nghệ cao.

– Các đơn vị sự nghiệp công lập có sản xuất, kinh doanh theo quy định của pháp luật.

– Doanh nghiệp, ngân hàng có mức vốn điều lệ từ 15 tỷ đồng trở lên tính theo số vốn đã thực góp đến thời điểm thông báo phát hành hoá đơn, bao gồm cả chi nhánh, đơn vị trực thuộc khác tỉnh, thành phố với trụ sở chính có thực hiện kê khai, nộp thuế GTGT.

– Doanh nghiệp mới thành lập (không bao gồm doanh nghiệp nêu tại điểm i ở trên).

– Các doanh nghiệp, tổ chức đang mua hoá đơn của cơ quan thuế, gồm: Doanh nghiệp vi phạm về quản lý, sử dụng hoá đơn; doanh nghiệp có rủi ro theo thông báo của cơ quan thuế và tổ chức, doanh nghiệp khác thuộc đối tượng mua hoá đơn của cơ quan thuế trước ngày 01/01/2018 phải sử dụng hoá đơn điện tử có mã của cơ quan thuế theo thông báo của cơ quan thuế.

– 80% các doanh nghiệp, tổ chức sử dụng hoá đơn điện tử, hoá đơn điện tử có mã của cơ quan thuế;

– Bắt đầu triển khai hoá đơn điện tử cho các hộ kinh doanh có doanh thu/năm từ 3 tỷ đồng trở lên.

Việc sửa đổi chính sách bằng quy định sử dụng bắt buộc hoá đơn điện tử thay cho hoá đơn giấy mang lại nhiều tiện ích cho doanh nghiệp. Chính những lợi ích do sử dụng hoá đơn điện tử, cùng với xu hướng phát triển ngày càng mạnh mẽ của công nghệ thông tin cũng như các giao dịch điện tử như hiện nay, doanh nghiệp nên sử dụng hoá đơn điện tử ngày hôm nay.

3. Bảng giá tính lệ phí trước bạ một số dòng xe ô tô, xe máy được sửa đổi, bổ sung

Bổ sung giá tính lệ phí trước bạ của các dòng xe chưa có trong Bảng giá của Bộ Tài chính như sau:

– 135 loại ô tô 9 chỗ ngồi trở xuống nhập khẩu;

– 19 loại ô tô 9 chỗ ngồi trở xuống lắp ráp trong nước;

– 2 loại ô tô điện nhập khẩu;

– 2 loại xe chở hàng 4 bánh có gắn động cơ sản xuất, lắp ráp trong nước;

– 29 loại xe máy hai bánh nhập khẩu và 127 loại xe máy 2 bánh sản xuất, lắp ráp trong nước.

Sửa đổi giá tính lệ phí trước bạ do biến động tăng, giảm 20% trở lên so với giá tại Bảng giá của Bộ Tài chính:

Sửa đổi giá tính lệ phí trước bạ do biến động tăng, giảm 20% trở lên so với giá tại Bảng giá của Bộ Tài chính:– 27 loại ô tô 9 chỗ ngồi trở xuống nhập khẩu;

– 03 loại ô tô 9 chỗ ngồi trở xuống lắp ráp trong nước;

– 03 loại xe máy hai bánh nhập khẩu;

– 6 loại xe máy hai bánh sản xuất, lắp ráp trong nước.

4. Từ ngày 02/06, rút ngắn thời gian hoàn thuế thu nhập cá nhân

Ngoài ra, cơ quan thuế sẽ phải công khai thời điểm Kho bạc Nhà nước chi hoàn thuế giá trị gia tăng (GTGT) cho người nộp thuế trên Cổng thông tin điện tử của Tổng cục Thuế. Bên cạnh đó, cơ quan thế cần công khai những thông tin như:- Thời điểm tiếp nhận hồ sơ hoàn thuế;

Ngoài ra, cơ quan thuế sẽ phải công khai thời điểm Kho bạc Nhà nước chi hoàn thuế giá trị gia tăng (GTGT) cho người nộp thuế trên Cổng thông tin điện tử của Tổng cục Thuế. Bên cạnh đó, cơ quan thế cần công khai những thông tin như:- Thời điểm tiếp nhận hồ sơ hoàn thuế;– Thời điểm tiếp nhận văn bản giải trình, bổ sung thông tin, tài liệu của người nộp thuế;

– Thời điểm ban hành thông báo, quyết định giải quyết hoàn thuế GTGT đã quy định trước đây.Nội dung mới này được quy định tại Thông tư 31/2017/TT-BTC sửa đổi Thông tư 99/2016/TT-BTC của Bộ Tài Chính hướng dẫn về quản lý hoàn thuế GTGT có hiệu lực từ ngày 02/06/2017. Hiện nay, việc thực hiện hoàn thuế cho người nộp thuế được thực hiện trong thời hạn chậm nhất là 3 ngày làm việc.

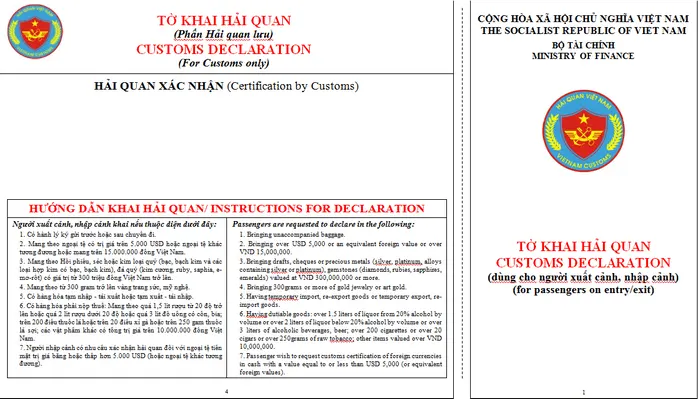

5. Quy định mới về tờ khai hải quan xuất nhập cảnh

– Rượu từ 20 độ trở lên vượt trên 1,5 lít hoặc rượu dưới 20 độ vượt trên 2 lít hoặc đồ uống có cồn, bia vượt trên 3 lít;

– Thuốc lá điếu vượt trên 200 điếu hoặc xì gà vượt trên 20 điếu hoặc thuốc lá sợi vượt trên 250 gam;

– Các vật phẩm khác có tổng trị giá trên 10 triệu đồng Việt Nam.

Một là: Người XNC bằng hộ chiếu mang theo vàng trang sức, mỹ nghệ có tổng khối lượng từ 300 gam trở lên;

6. Điều kiện hành nghề của tổ chức kinh doanh dịch vụ làm thủ tục về thuế

Vừa qua, Bộ tài chính đã ban hành Thông tư số 51/2017/TT-BTC sửa đổi, bổ sung một số Điều của Thông tư số 117/2012/TT-BTC ngày 19/07/2012 hướng dẫn hành nghề dịch vụ làm thủ tục về thuế.

Theo bản tin thuế năm 2016, quy định tại Nghị định số 34/2016/NĐ-CP ngày 14/05/2016 của Chính phủ quy định, chi tiết một số Điều và biện pháp thi hành Luật ban hành văn bản quy phạm pháp luật thì kể từ ngày 01/07/2016 điều kiện đầu tư kinh doanh quy định tại các văn bản quy phạm pháp luật ban hành trước ngày Luật đầu tư số 67/2014/QH13 có hiệu lực thi hành, trái với quy định tại khoản 3 Điều 7 của Luật này hết hiệu lực thi hành.

Theo đó, Bộ, cơ quan ngang bộ, Hội đồng nhân dân, UBND các cấp, cơ quan, tổ chức, cá nhân khác không được ban hành quy định về điều kiện đầu tư kinh doanh (trong đó có điều kiện hành nghề của tổ chức kinh doanh dịch vụ làm thủ tục về thuế). Ngày 31/08/2016 Bộ Tài chính đã ban hành Quyết định số 1859/QĐ-BTC bãi bỏ Điều 6 Thông tư số 117/2012/TT-BTC về điều kiện làm Đại lý thuế.

Ngày 19/05/2017, Bộ tài chính đã ban hành Thông tư số 51/2017/TT-BTC sửa đổi, bổ sung một số Điều của Thông tư số 117/2012/TT-BTC ngày 19/07/2012 hướng dẫn hành nghề dịch vụ làm thủ tục về thuế. Trong đó Điều 2 cũng đã bãi bỏ Điều 6 Thông tư số 117/2013/TT-BTC nêu trên về điều kiện làm Đại lý thuế do không thuộc thẩm quyền của Bộ Tài chính.Về điều kiện làm Đại lý thuế vẫn được thực hiện theo quy định tại Khoản 4, Điều 20 Luật Quản lý thuế số 78/2006/QH11 ngày 29/11/2006; Cụ thể như sau:

Ngày 19/05/2017, Bộ tài chính đã ban hành Thông tư số 51/2017/TT-BTC sửa đổi, bổ sung một số Điều của Thông tư số 117/2012/TT-BTC ngày 19/07/2012 hướng dẫn hành nghề dịch vụ làm thủ tục về thuế. Trong đó Điều 2 cũng đã bãi bỏ Điều 6 Thông tư số 117/2013/TT-BTC nêu trên về điều kiện làm Đại lý thuế do không thuộc thẩm quyền của Bộ Tài chính.Về điều kiện làm Đại lý thuế vẫn được thực hiện theo quy định tại Khoản 4, Điều 20 Luật Quản lý thuế số 78/2006/QH11 ngày 29/11/2006; Cụ thể như sau:

Thứ nhất: Có ngành, nghề dịch vụ làm thủ tục về thuế ghi trong giấy chứng nhận đăng ký kinh doanh;

Thứ hai: Có ít nhất hai nhân viên được cấp chứng chỉ hành nghề dịch vụ làm thủ tục thuế.

Như vậy, việc bãi bỏ điều kiện làm Đại lý thuế tại Quyết định số 1859/QĐ-BTC và Điều 2 Thông tư số 51/2017/TT-BTC của Bộ Tài chính nêu trên là do những quy định này không thuộc thẩm quyền của Bộ Tài chính; Tuy nhiên, điều kiện hành nghề của tổ chức kinh doanh dịch vụ làm thủ tục về thuế (Đại lý thuế) vẫn được thực hiện theo quy định tại Điều 20 Luật Quản lý thuế hiện hành.

7. Quy trình giải quyết hồ sơ miễn giảm thuế theo Hiệp định tránh đánh thuế 2 lần

Cục Thuế TP Hà Nội vừa có hướng dẫn quy trình tiếp nhận, giải quyết hồ sơ miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần để người nộp thuế (NNT) và cán bộ công chức (CBCC) thuế biết, giám sát việc thực hiện đảm bảo đúng quy định. Các bước quy trình như sau:

Bước 1: Tiếp nhận hồ sơ miễn, giảm thuế (MGT). Việc tiếp nhận hồ sơ MGT của NNT được thực hiện theo quy định của Quy chế hướng dẫn, giải đáp vướng mắc về chính sách thuế, quản lý thuế và giải quyết các thủ tục hành chính thuế của NNT theo cơ chế “một cửa” ban hành kèm theo Quyết định số 78/2007/QĐ-BTC.

Bước 2: Xử lý hồ sơ

Bước 2: Xử lý hồ sơ– Trong vòng 1 ngày kể từ ngày nhận hồ sơ, cán bộ thụ lý hồ sơ xem xét các thủ tục hồ sơ liên quan. Trường hợp phát hiện hồ sơ khai thiếu, khai sai hoặc thiếu hồ sơ, thủ tục hoặc có nghi vấn thì có thông báo giải trình bổ sung hồ sơ trong vòng 3 ngày kể từ ngày nhận hồ sơ theo mẫu 06/QTr-MGT ban hành kèm theo Quy trình này.

Theo Tạp chí tài chính►►► Tổng hợp tất cả các thông tin về thuế, pháp lý liên quan đến doanh nghiệp – Cập nhật hàng giờ!