Văn phòng đại diện có phải nộp thuế môn bài không?

Văn phòng đại diện là một mô hình văn phòng không còn quá xa lạ với doanh nghiệp Việt Nam hiện nay. Tuy nhiên, Hanoi Office vẫn nhận được rất nhiều câu hỏi là: “Văn phòng đại diện có phải nộp thuế môn bài không?” Hãy cùng chúng tôi tìm câu trả lời cho câu hỏi này.

Xem ngay: Hướng dẫn nộp thuế môn bài cho chi nhánh từ a-z

Văn phòng đại diện có phải nộp thuế môn bài không?

Theo quy định tại Điều 2 Nghị định 139/2016/NĐ-CP, ngày 04/10/2016 Quy định về lệ phí môn bài, văn phòng đại diện của doanh nghiệp có thực hiện hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thì vẫn thuộc đối tượng nộp thuế môn bài.

- Trường hợp văn phòng đại diện của công ty chỉ thực hiện việc giao dịch và xúc tiến thương mại, các công việc hành chính, không thực hiện hoạt động kinh doanh, không tiến hành hoạt động thu – chi tiền thì văn phòng đại diện không phải nộp thuế môn bài.

- Trường hợp văn phòng đại diện của Công ty được ủy quyền thực hiện hoạt động kinh doanh thì văn phòng đại diện phải nộp thuế môn bài theo quy định pháp luật. (Nguồn: thuvienphapluat.vn)

Xem ngay: Hanoi Office cho thuê chỗ ngồi làm việc tại Hà Nội chỉ từ 700.000 VNĐ/ tháng – Cạnh tranh nhất khu vực

Thuế môn bài văn phòng đại diện phải nộp là bao nhiêu?

Căn cứ theo Điều 4 Thông tư 302/2016/TT-BTC, ngày 15/11/2016 Hướng dẫn về lệ phí môn bài thì mức thu lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:

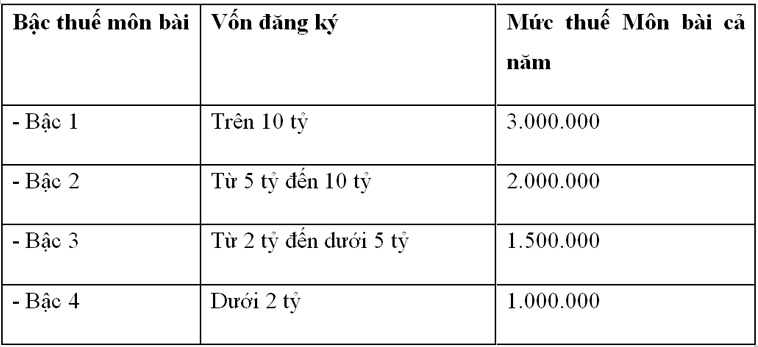

+ Nếu Các tổ chức kinh tế nêu trên nộp thuế Môn bài thì sẽ căn cứ vào vốn đăng ký ghi trong giấy chứng nhận đăng ký kinh doanh hoặc giấy phép đầu tư theo biểu như sau:

Đừng bỏ lỡ: Hanoi Office tung duy nhất 30 suất giảm giá 50% giá thuê dịch vụ cho thuê văn phòng trọn gói – Siêu rẻ!

+ Nếu văn phòng đại diện phải nộp thuế theo quy định tại Văn bản hợp nhất số 33/VBHN-BTC như sau: “Các cơ sở kinh doanh là chi nhánh hạch toán phụ thuộc hoặc báo sổ, các tổ chức kinh tế khác… không có giấy chứng nhận đăng ký kinh doanh hoặc có giấy chứng nhận đăng ký kinh doanh nhưng không có vốn đăng ký thì thống nhất thu thuế môn bài theo mức 1.000.000 đồng/năm.”

Vậy mức nộp thuế với văn phòng đại diện là 1.000.000 đồng/năm.

Hy vọng với bài viết này đã cung cấp cho bạn các thông tin liên quan về thuế môn bài văn phòng đại diện. Mọi thông tin chi tiết hay yêu cầu hỗ trợ xin vui lòng liên hệ với chúng tôi qua website: hanoioffice.vn hoặc hotline: 085.339.4567 – 0904.388.909. Xin cảm ơn!